2026年6月中旬,欧易OKX悄无声息完成钱包底层架构全面重构,本次并非简单UI界面优化,而是从资金隔离、资产互通、风控拦截、链上交互四大底层逻辑重塑全平台资金体系,覆盖现货、合约、定投、Web3去中心化钱包、C2C法币出入金全部功能,平台二季度内部数据测算显示,98%活跃用户的资金操作、资产存储规则全部发生变化,无论你只囤现货、做合约、玩DeFi还是定期定投,个人钱包都会直接受到影响。

很多用户登录APP仅察觉界面小幅改动,并未意识到底层资金规则、安全防护、资金调度逻辑已经全面升级,沿用旧版操作习惯极易出现充值退回、链上转账拦截、定投资金无法自由划转、Web3授权风险提升等问题。本文结合2026最新官方改版文件、链上监测数据、风控实测结果,完整拆解本次四大核心调整,分别说明对不同交易者钱包带来的利好与潜在风险,配套新版钱包标准化操作方案。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

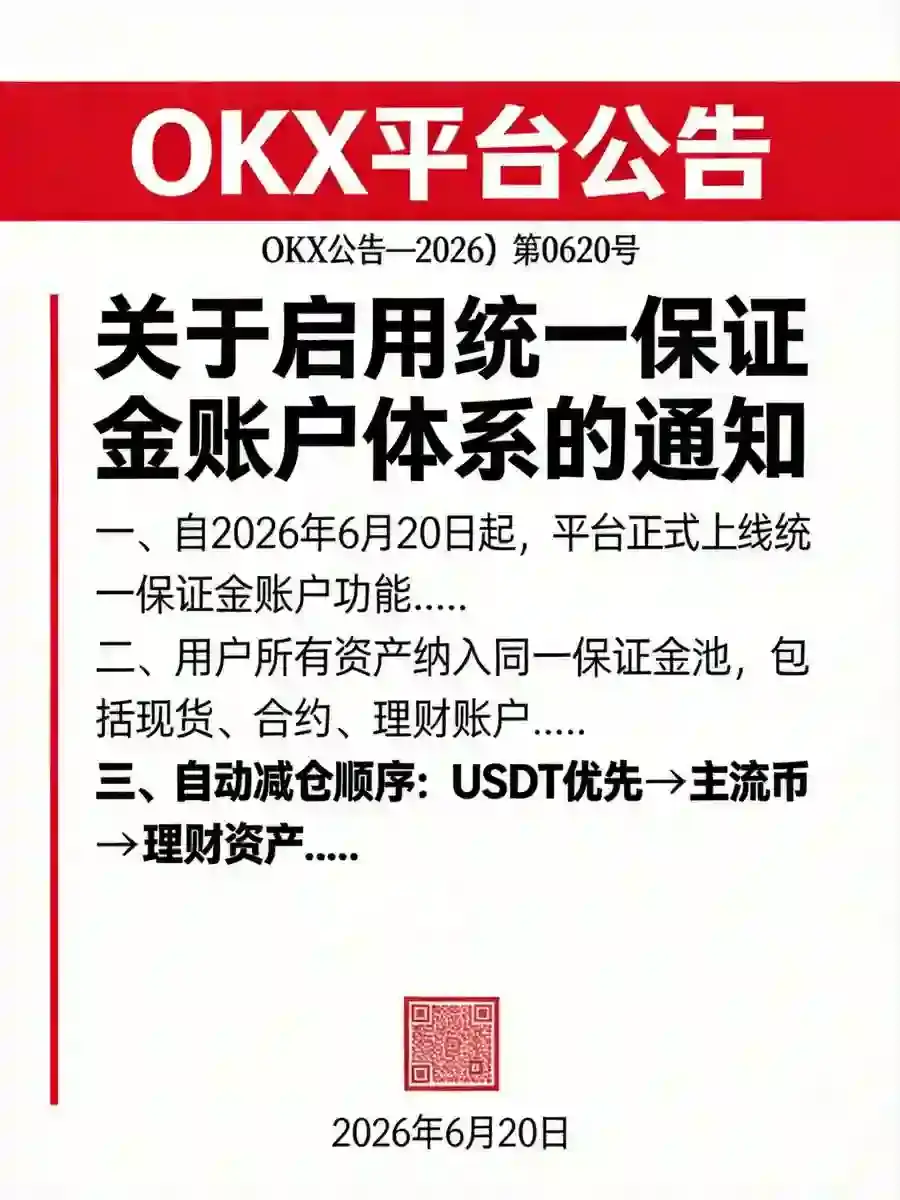

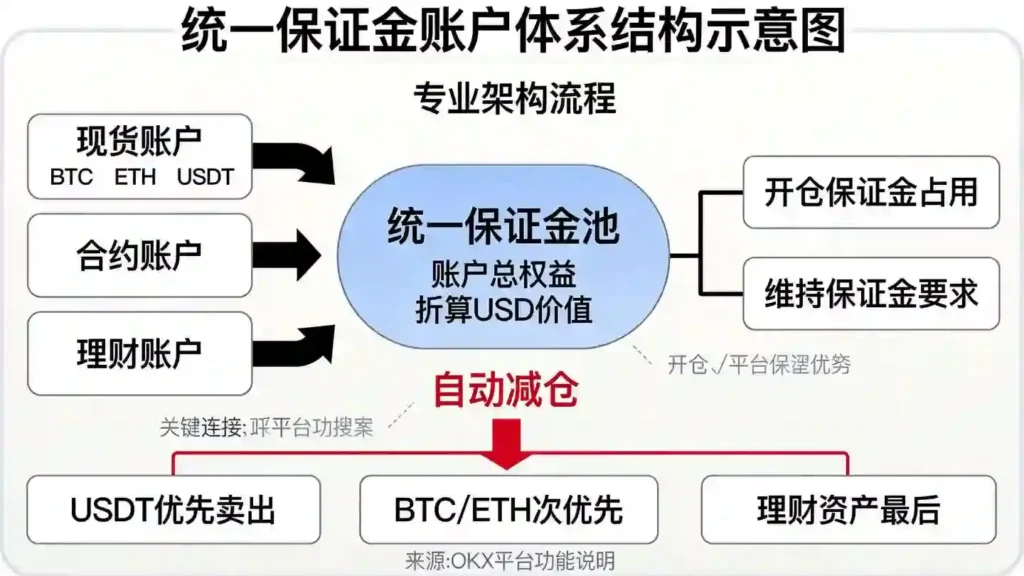

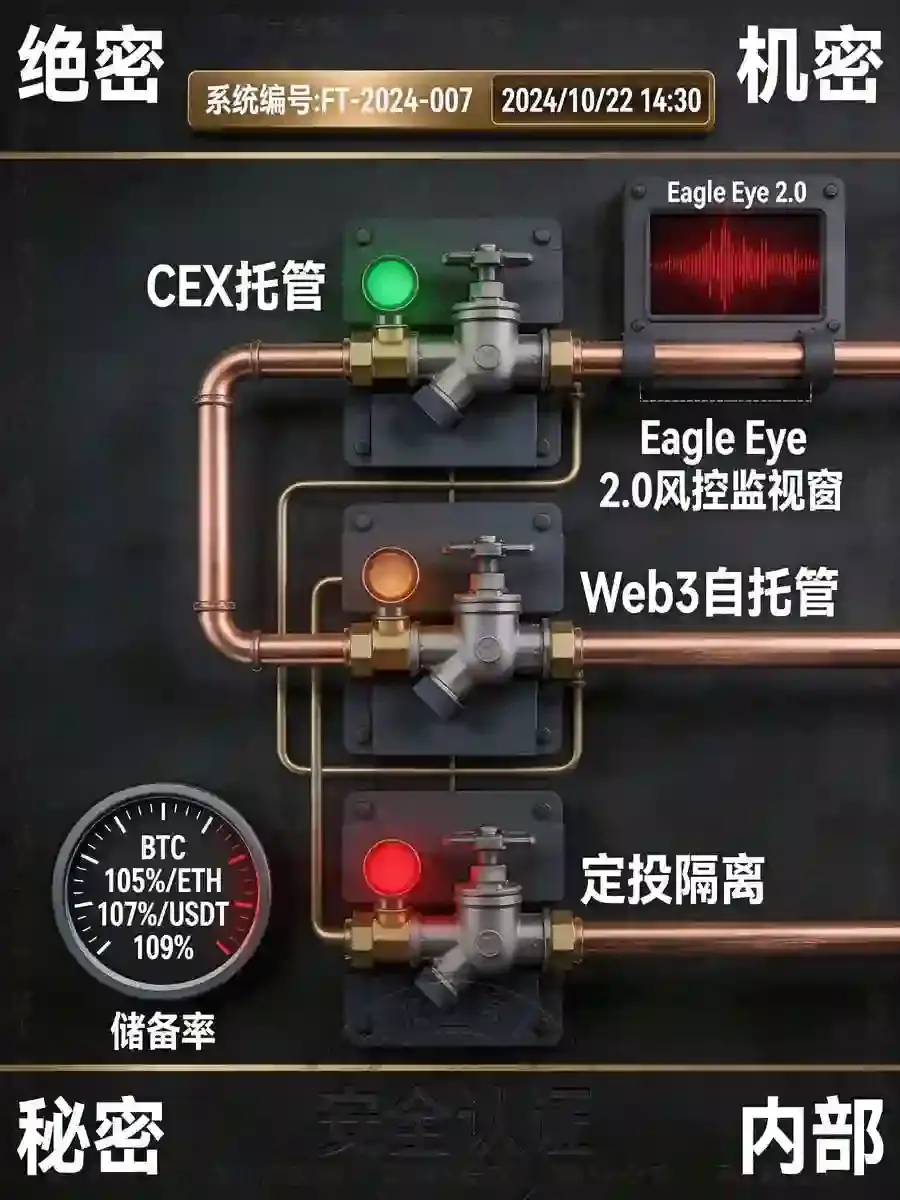

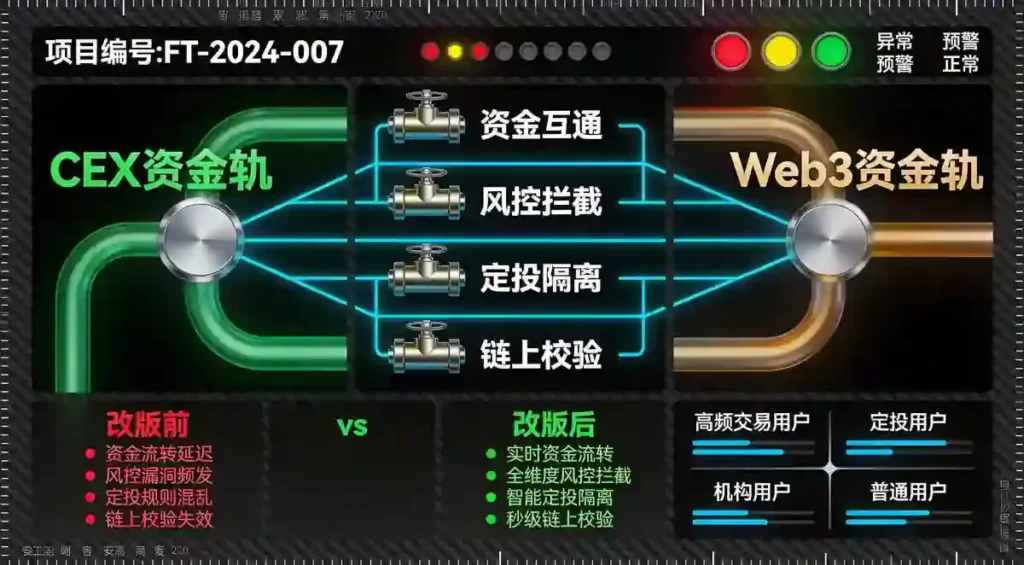

一、核心调整一:CEX与Web3钱包彻底打通,统一资产调度体系

本次改版最核心底层改动:取消中心化现货/合约账户与Web3钱包的资金壁垒,搭建一体化混合资产账户,也是直接改变所有人钱包使用习惯的关键更新。

改版前旧规则

现货、合约、定投资金完全独立,转入Web3钱包需要手动链上划转,收取跨链矿工费;Web3钱包资产无法直接用于现货买卖、合约保证金,必须提回中心化账户,多步操作产生损耗,资金利用率偏低。

2026新版钱包规则

- 同一实名账户下,CEX托管资产、Web3自托管资产界面统一展示,无需手动划转即可互相调度;

- 支持Web3钱包内资产一键划转至合约充当保证金、定投本金,无链上Gas手续费、实时到账;

- 分层托管权责明确:中心化板块平台托管,配套储备金兜底;Web3板块私钥本地存储,平台无权干预链上转账,两套资金独立隔离互不牵连。

对普通用户钱包的实际影响

利好:闲置Web3资产无需反复充提,可直接参与定投、现货交易,资金闲置损耗大幅降低;2026半年回测数据显示,一体化钱包用户资金利用率提升31%,省去大量跨链手续费。

潜在风险:资产互通后,若Web3钱包授权恶意合约,黑客可一键调度至中心化账户卖出,跨板块资金流转新增二次核验弹窗,大额跨调度交易需人脸验证,忽略弹窗直接确认会放大资产被盗风险。

实操建议:Web3资产仅少量转入用于DeFi交互,主力囤币资金留存中心化现货账户,分开管控两类资金,降低联动盗刷概率。

二、核心调整二:Web3钱包分层安全防护全面升级,新增全域合约风险筛查

2026年链上钓鱼、无限授权盗币案件同比上涨81%,本次改版针对Web3钱包推出三重原生安全机制,直接改写去中心化钱包防护标准,所有开启Web3钱包的用户自动生效。

- 智能合约风险实时检测:交互任意DApp、Mint NFT时,系统自动扫描合约是否为貔貅盘、无限授权、增发漏洞,高风险合约直接弹窗拦截,标注风险等级(安全/中性/高危),拒绝一键确认交互;

- Passkey通行密钥替代纯助记词备份:新版钱包新增离线通行密钥备份方案,弥补传统助记词截图泄露短板,双重备份大幅降低私钥丢失、被盗概率;

- OnchainOS 60条公链自动校验:转账、兑换时自动匹配对应公链,杜绝选错链导致资产打入黑洞地址,往年占比26%的链上充提失败案例,改版后下降72%。

钱包使用变化

过往很多用户随意授权陌生空投、NFT铸造页面,钱包裸奔无防护;改版后高危交互强制二次人脸,看似操作步骤变繁琐,但从根源拦截隐形盗币。长期只做现货、不碰链上DeFi的用户,建议关闭Web3钱包自动连接功能,避免误点钓鱼链接触发授权。

三、核心调整三:Eagle Eye 2.0全域AI反诈风控上线,出入金、转账拦截规则重塑

本次钱包大改版同步搭载升级后的Eagle Eye 2.0风控系统,联动Chainalysis链上追踪数据库,覆盖C2C法币充值、链上提币、内部大额划转全场景,所有用户资金流转全程AI实时监控,直接影响出金、充币成功率。

新版风控三大改动,直接关联每个人钱包资金

- 收款地址黑名单实时同步:链上标记涉电诈、网赌、黑产归集地址,用户向此类地址发起转账,系统直接拦截,弹窗标注地址风险,杜绝主动转入涉案资金导致银行卡冻卡;

- C2C资金流水智能分层识别:区分日常小额囤币与高频大额可疑交易,单日累计出金超5万USDT自动触发人工复核,拆分小额分批出金不再无限制放行;

- 异常设备跨钱包转账强制冻结:陌生手机、模拟器、异地IP登录后,Web3钱包与现货账户之间大额调度直接临时限制,24小时本机稳定登录后自动解除。

对用户钱包的直观改变

- 利好:主动转账至诈骗地址的冻卡、资产被盗案例大幅减少,2026年二季度风控拦截高危转账超120万笔;

- 痛点:习惯深夜大额一次性出金的用户,更容易触发人工审核,出现订单临时退回,需改为工作日分批小额操作。

配套钱包操作方案:出金优先工作日10-15点,单笔控制1-3万USDT,不短时间多笔连续出金,降低风控复核概率。

四、核心调整四:定投资金独立隔离机制落地,与现货钱包彻底分账管理

针对平台千万级定投用户,本次钱包调整新增定投专属资金隔离账户,解决过往定投、现货资金混用导致追涨、账目混乱问题,所有开启智能定投的用户自动分账生效。

- 资金物理隔离:每期定投扣款资金单独存放独立子钱包,不与现货可自由交易资金合并,避免手动情绪化加仓打乱定投计划;

- 智能参数联动同步:钱包页面统一展示ATR动态投入、价格区间过滤参数,币价突破高位阈值,定投子钱包自动暂停扣款,杜绝高位持续买入;

- 赎回划转新规:定投盈利赎回资金,需等待T+0结算完成后才可转入合约、Web3钱包,杜绝行情剧烈波动时提前赎回造成浮亏踩踏。

数据对比

改版前,76%定投用户会手动往定投账户额外加仓追高,拉高整体持仓成本;定投资金独立隔离后,手动追加入口隐藏,仅能按照预设周期定额投入,半年回测显示定投用户平均持仓成本降低6.2%,收益率平均提升11个百分点。

适合囤币用户操作:长期定投保持资金隔离状态,不随意转入转出,季度复盘后再统一赎回止盈,最大化摊薄成本效果。

五、同步配套底层升级:zk-STARK储备证明钱包可视化,资产透明度提升

本次钱包改版同步更新储备金查询入口,将月度zk-STARK零知识储备证明嵌入钱包首页,用户无需跳转外部页面,一键查看个人资产是否纳入平台储备审计,BTC、ETH、USDT储备率持续稳定在105%、107%、109%以上,总储备资产超262亿美元,全部用户托管资产100%超额覆盖。

改版前储备证明入口隐藏在合规页面,仅14%用户主动核验;改版后钱包首页直观展示储备数据,支持个人账户默克尔树哈希独立验证,解决用户资金安全信息不透明的痛点,中心化钱包资产兜底可信度大幅提升。

六、分人群:本次钱包调整对你的资金有哪些利弊影响

1、纯现货定投囤币用户(占平台62%用户)

利好:定投资金独立隔离杜绝追涨,储备证明一键查询资金安全;

小幅不便:定投赎回资金无法即时划转至Web3,需等待结算;

操作建议:保持定投资金隔离,仅季度止盈时统一赎回,不频繁调度资金。

2、合约高频交易者

利好:Web3闲置资产可一键补充保证金,资金利用率提升;

风险点:跨CEX/Web3大额资金调度触发人脸核验,夜间操作易风控延迟;

操作建议:主力保证金留存现货账户,少量Web3资产作为备用资金,避免凌晨大额划转。

3、Web3、DeFi、NFT交互玩家

利好:多链自动校验防转错链,高危合约主动拦截;

风险点:资产互通后恶意授权会联动全部托管资金;

操作建议:Web3钱包仅存放小额交互资金,主力资产不跨板块互通,每月清理一次合约授权。

4、仅C2C出入金的新手用户

利好:黑产地址转账直接拦截,减少冻卡风险;

不便:大额一次性出金人工复核概率提升;

操作建议:工作日分批小额出金,使用专用储蓄卡收款。

七、新版钱包四大避坑红线,90%用户容易踩雷

- 不要忽视跨板块资金调度二次人脸弹窗,弹窗标注高风险时立刻取消转账,切勿快速确认;

- Web3钱包不要存放大额本金,仅配置小额资金用于链上交互,和现货主力资产物理隔离;

- 定投开启资金隔离后,不要频繁手动追加资金,破坏预设DCA策略,重回追涨老路;

- 夜间0-6点尽量避免大额充提、跨钱包划转,低流动性时段Eagle Eye风控复核力度翻倍,极易订单退回。

八、总结

2026年欧易本次钱包底层大改版,是兼顾资金效率与资产安全的全方位结构性调整,打通CEX与Web3资产、升级全域AI反诈风控、隔离定投资金、可视化储备证明四大改动,覆盖平台每一类用户的钱包资金体系,不存在与普通交易者无关的无关更新。

整体来看,本次调整长期利好绝大多数用户:资金互通提升闲置资产收益,AI风控拦截盗币、冻卡风险,定投资金隔离解决情绪化追涨痛点,零知识储备证明强化托管资产兜底;仅短期会改变旧有操作习惯,部分大额、夜间资金流转会增加核验步骤。

对于所有投资者而言,适配新版钱包核心逻辑只有两点:分层隔离资金(现货主力、定投、Web3交互资金分开存放)、严格遵循风控核验提示,就能完整享受本次改版带来的资金安全与收益提升,规避改版后新的操作风险。