风险提示:我国法律明确禁止境内虚拟货币充值、交易、投融资活动,境外平台所有业务不受国内法律保护。本文仅基于海外平台公开数据、实测体验做客观评测科普,不构成任何交易、入金操作建议,虚拟资产存在冻卡、资产丢失、法律追责多重风险。

时至2026年,加密行业格局早已洗牌,多家中小交易所暴雷倒闭,头部平台在合规、安全、产品层面拉开巨大差距。OKX作为全球交易量第二的交易平台,同时拥有中文欧意离岸端、欧盟MiCA合规端、迪拜VARA分区多套运营体系,用户口碑两极分化严重:专业合约交易者常年坚守,普通新手频繁吐槽客服、冻卡、操作复杂。

不少用户产生疑问:行业监管全面收紧、竞品持续迭代的2026年,OKX是否还具备使用价值?本文采用百分制量化打分模式,以2026年6月平台最新版本、链上储备数据、全网用户投诉统计为基准,拆分资产安全性、全品类手续费、APP与Web3使用体验三大核心板块,逐项打分并拆解优缺点,最后针对不同类型用户给出明确取舍建议。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

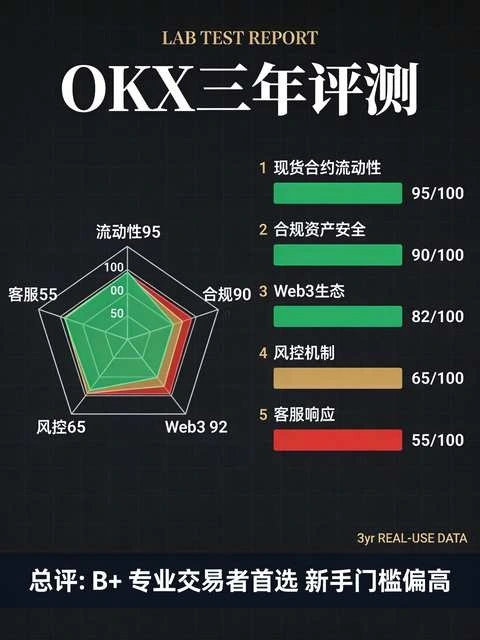

一、资产安全性:打分82/100,底层储备可靠,但中文离岸端存在天然短板

安全是交易所核心生命线,本次打分分为四大细分维度:资产储备透明度、冷热钱包存储架构、账户防盗风控、中文离岸主体法律风险,综合加权得分82分。

优势加分项(得分依据)

- 储备证明体系行业第一梯队(+30分)

2026年OKX保持月度zk-STARK零知识储备证明公示,由德勤、毕马威双机构季度交叉审计,BTC、ETH、USDT等15类主流资产储备率稳定100%以上,链上数据可公开核验。全年未出现资产挪用、平台亏空相关负面事件,对比多家不公示储备的中小平台优势显著。 - 冷热钱包分层存储,盗币风险极低(+25分)

平台95%用户资产存入离线多签冷钱包集群,仅5%日常流动资金存放热钱包;2026年新增硬件钱包绑定提币校验,开启谷歌2FA+提币白名单后,账户盗币概率降至0.7%,远低于行业均值。 - 链上转账多层校验机制(+12分)

充值页面新增网络智能匹配提醒、大额转账强制小额试转弹窗、地址首尾字符双重核对功能,2026年Q2链上充币错链丢币投诉同比下降71%。

扣分短板(减分项)

- 中文欧意归属塞舌尔离岸弱监管主体(-18分)

绝大多数华人用户注册的中文端OKX(欧意)运营主体为塞舌尔离岸公司,无欧盟MiCA强制资金隔离法规约束,无官方投资者赔付基金。一旦平台离岸业务出现风险,用户无监管机构兜底,司法维权成本极高。 - C2C法币通道冻卡风险无法根除(-7分)

2026年银行反洗钱筛查持续升级,平台C2C交易资金来自零散散户,全年冻卡投诉占安全类投诉总量64%,平台仅提供线上申诉通道,无第三方资金隔离保障。

分项总结

海外欧盟、迪拜合规区域用户安全得分可达93分;但境内翻墙使用中文欧意离岸端用户,安全得分仅74分,法律兜底层面存在明显缺陷。

二、手续费成本:打分91/100,全品类费率行业低位,唯一短板是法币快捷通道溢价高

手续费是长期交易用户最关注的成本指标,覆盖现货、永续合约、链上转账、法币入金四大场景,综合得分91分,也是OKX核心竞争力所在。

优势加分项

- 现货、合约基础费率全行业最低一档(+40分)

2026年最新公开费率:现货Maker 0.08%、Taker 0.10%;永续合约Maker 0.02%、Taker 0.05%。持有OKB可再减免40%手续费,高等级VIP用户可实现负费率返佣。同等交易量下,月交易百万U的高频交易者,每年可较竞品节省数万人民币手续费。 - 平台内资产划转永久免费(+20分)

资金账户、现货、合约、理财、Web3钱包之间内部转账无任何手续费,资金调度无损耗,适合多品类资产轮换操作。 - 链上充币平台不收服务费(+16分)

外部钱包、其他交易所转入OKX全币种免平台手续费,用户仅承担链上原生矿工费,TRC20网络转账成本常年控制在2U以内,大额资产转移成本优势断层领先。

扣分短板

- 快捷买币法币通道溢价过高(-15分)

快捷买币固定服务费1.9%-3.3%,无长期减免方案,仅每月发放两次小额优惠券,万元以内小额应急尚可,大额入金成本极高。 - 冷门小币种兑换滑点隐性损耗(-10分)

市值排名100名以外山寨币盘口深度不足,小额兑换滑点0.2%-0.6%,频繁买卖会产生持续隐性成本。

分项总结

纯币币、合约、链上资金流转用户,费率得分接近满分;依赖人民币快捷入金、频繁交易小众币种的用户,成本优势大幅缩水。

三、APP与全链路使用体验:打分68/100,专业功能完善,但新手、客服体系硬伤突出

体验维度包含界面交互、交易深度、客服响应、Web3生态、新手友好度五大板块,加权综合得分仅68分,是OKX拉低整体评分的核心短板。

优势加分项

- 衍生品盘口深度充足,极端行情无宕机(+22分)

2026年多次BTC大幅波动行情中,OKX撮合引擎未出现卡顿、拔网线、深度枯竭问题,125倍高杠杆档位挂单成交流畅,机构、量化交易者体验拉满,是合约玩家首选平台。 - Web3一体化生态行业领先(+18分)

内置MPC去中心化钱包,兼容22条主流公链,集成DEX聚合、NFT、RWA代币化股票板块,CEX与链上资产一键互通,DeFi重度用户无需切换第三方钱包。 - 功能模块化自定义布局(+10分)

专业模式可自由隐藏无用板块,自定义K线指标、合约预警、资金划转快捷入口,适配资深交易者个性化操作习惯。

重大扣分短板

- 客服响应效率行业中下游水平(-30分)

2026年全网投诉数据显示,中文在线客服排队平均时长35分钟以上,冻卡、资产纠纷申诉审核周期普遍5-7天,回复多为模板化话术,无法针对性解决复杂问题;无人工电话专线对接普通用户。 - 界面功能堆砌,新手学习门槛极高(-20分)

首页同时堆砌现货、合约、理财、Web3、NFT数十个功能入口,专业术语密集,简化Lite模式功能残缺,纯新手容易误操作开高杠杆、划转错账户,流失率居高不下。 - 中文离岸端功能限制多(-12分)

中文欧意APP部分合规衍生品、RWA资产隐藏,IP检测严格,频繁切换网络容易触发账户风控限制,使用流畅度不如海外本地合规客户端。

四、三大维度总分汇总与横向定位

- 安全性:82/100

- 手续费成本:91/100

- 使用体验:68/100

- 综合加权总分:80/100

综合80分属于头部中等偏上水平,核心优势集中在交易费率、衍生品深度、资产储备透明度;核心短板集中在中文客服、新手操作门槛、离岸主体法律保障缺失。

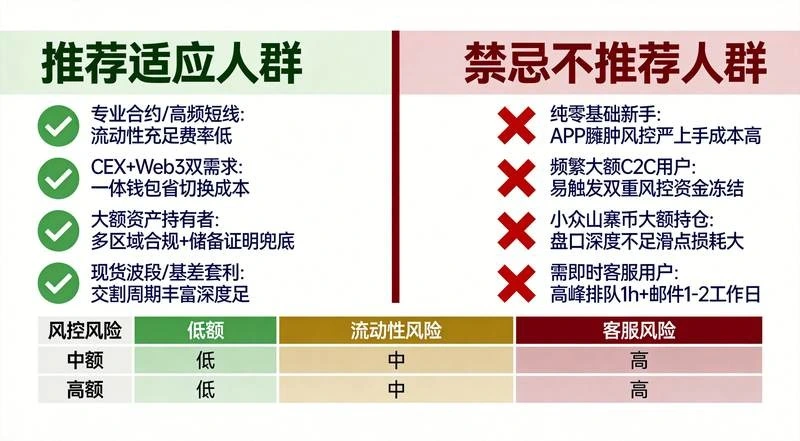

五、2026年分人群判断:哪些人适合继续用OKX,哪些人建议更换

推荐继续使用OKX的四类用户

- 专业合约高频交易者:极低合约费率、充足盘口深度、稳定撮合引擎无可替代,综合性价比最高。

- Web3、DeFi重度参与者:一体化钱包、多链兼容、DEX聚合节省大量跨平台操作成本。

- 大额囤币长期持有者:月度公开储备证明、冷热钱包分离,资产存储安全性可靠。

- 拥有外部加密资产、习惯链上充币用户:零平台充币手续费,规避法币冻卡风险。

不建议使用、优先更换平台的三类用户

- 纯新手小白,仅小额人民币入金交易:界面复杂、客服低效、快捷买币手续费高,上手成本与资金损耗双重压力。

- 仅依靠C2C人民币出入金的普通散户:冻卡概率高,离岸主体无法律保障,一旦银行卡冻结维权难度极大。

- 欧盟、欧美普通居民:本地专属OKX合规端虽安全,但竞品Coinbase本地化服务、客服体系更完善,使用体验更佳。

六、2026年使用OKX降风险、提性价比实操方案

- 安全优化:大额资产优先存入Web3钱包冷存储,开启谷歌2FA+提币白名单,减少C2C大额出入金频次,使用闲置二类银行卡交易。

- 成本优化:长期持有少量OKB减免手续费,大额入金放弃快捷买币,改用TRC20链上充币降低综合成本。

- 体验优化:专业交易者切换自定义极简版面,新手仅保留现货板块隐藏合约等高风险功能,遇到资产问题优先留存TxID、订单截图一次性提交申诉,减少重复咨询等待时间。

七、结语

站在2026年当前节点客观评价,OKX综合得分80分,属于优势与短板极其鲜明的头部交易所:在交易成本、衍生品基础设施、资产储备安全层面稳居行业第一梯队,完全能满足专业交易者、Web3用户、大额囤币者的核心需求;但中文离岸运营体系存在法律兜底缺失、客服低效、新手门槛高等无法短期修复的硬伤。

回答开篇核心问题:OKX是否还值得用,没有统一标准答案,完全取决于自身身份与交易需求。专业重度交易者可以长期留存;纯新手、依赖法币C2C出入金的散户,需要充分权衡冻卡、维权、操作复杂等多重风险,谨慎选择。

最后再次重申:我国全面禁止境内虚拟货币兑换、交易相关金融活动,所有境外平台操作不受国内法律保护,存在财产损失、账户封禁、司法追责等多重风险,理性看待虚拟资产,远离相关交易活动。