2026年的春天,人形机器人行业传来一连串令人振奋的消息。

3月份,特斯拉Optimus在工厂完成了数千台的生产;4月份,智元机器人第10000台通用具身机器人”远征A3″正式下线;宇树科技的H1人形机器人订单已经排到明年。与此同时,优必选、傅利叶、星动纪元等十余家国内企业也在加速产能布局。这场从”技术展示”到”规模量产”的跨越,标志着人形机器人产业正式进入新阶段。

作为一个长期关注科技产业的人,我深刻感受到:2026年,机器人正在从”会跳舞的玩具”变成”能干活的生产力工具”。这篇文章,我想和大家好好聊聊这个正在发生的产业变革。

一、为什么是2026年?

回顾人形机器人产业的发展历程,我们会发现一个有趣的规律:每逢技术出现重大突破,产业就会迎来一轮投资热潮。但过去几年,大多数产品都停留在”技术演示”阶段——在展会上表演几个动作、在视频里展示几个功能,然后就没有然后了。

2026年之所以成为”量产元年”,核心原因在于三个关键条件同时成熟:

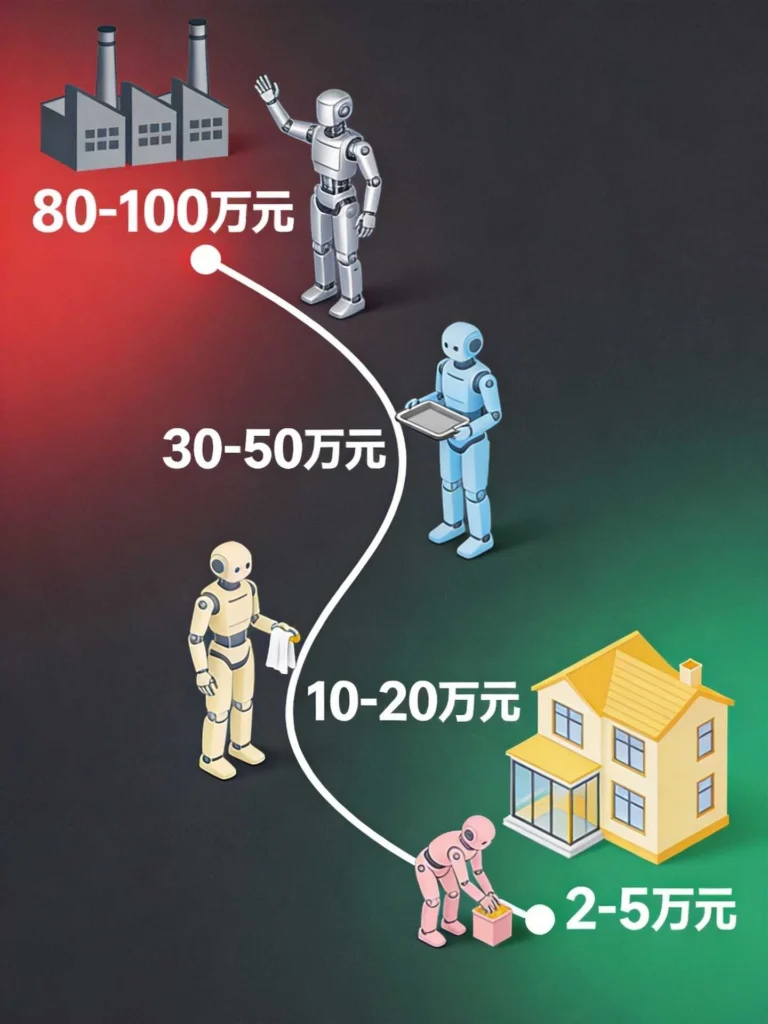

第一,硬件成本大幅下降。 2023年,一台完整的人形机器人成本还在80-100万元人民币;到了2025年,主流产品的BOM成本已经降至30-50万元;预计到2026年底,头部企业的目标成本将降至15-20万元。这个下降曲线,和当年电动汽车的成本下降轨迹非常相似。

第二,AI大模型赋能运动控制。 具身智能的核心挑战在于”大脑”和”身体”的协调。过去,机器人的运动控制依赖大量人工编程,动作僵硬、适应性差。现在,多模态大模型可以理解复杂指令,配合强化学习,机器人能够自主适应新环境、新任务。这种”泛化能力”的提升,让机器人大规模部署成为可能。

第三,供应链逐步完善。 减速器、伺服电机、力矩传感器、灵巧手等核心零部件,过去严重依赖进口。现在,国产供应链已经能够提供性能接近、成本更低的选择。绿的谐波的谐波减速器、汇川技术的伺服系统、双环传动的精密减速器……这些零部件企业的崛起,为机器人整机厂商提供了坚实的底层支撑。

用一个更直白的比喻:如果说前几年的人形机器人还是”组装电脑”,那2026年的产品已经开始接近”品牌整机”的成熟度了。

二、谁在领跑这场量产竞赛?

当前的人形机器人赛道,可以用”三足鼎立”来形容:国际巨头特斯拉、国内头部企业、以及一群快速成长的创业公司。

特斯拉Optimus 是行业最受关注的存在。马斯克曾多次公开表示,Optimus将成为特斯拉最有价值的业务。2026年初,特斯拉宣布Optimus已经在其弗里蒙特工厂部署了数千台,主要从事电池分拣等工作。最新消息显示,特斯拉计划在2026年内将产能提升至万台级别。支撑这一目标的,是特斯拉在电驱系统、电池制造、视觉算法等领域的垂直整合能力——这些原本为汽车业务积累的技术,可以直接迁移到机器人领域。

宇树科技 是国内最具代表性的机器人企业之一。其H1人形机器人早在2023年就实现了全尺寸电机驱动,2025年完成了数千台的出货量,2026年的目标更为激进。宇树的策略是”农村包围城市”:先在工业场景(如3C制造、新能源产线)落地,积累数据和经验后,再逐步向服务业、家庭场景渗透。

优必选 则选择了另一条路径。这家从2012年就开始研发人形机器人的老牌企业,如今拥有Walker X、Walker S等多个产品系列。2026年,优必选宣布与多家汽车主机厂达成战略合作,将其Walker S系列引入总装车间,从事零部件搬运、螺栓拧紧等标准化作业。优必选的优势在于多年的技术积累和完整的知识产权布局。

除了这三家,还有智元机器人、傅利叶智能、星动纪元、逐际动力等十余家企业正在快速跟进。整个行业呈现出一派”百舸争流”的景象。

三、机器人现在能干什么?

很多人对机器人的印象还停留在”只会跳舞”的阶段。事实上,2026年的人形机器人已经在多个场景证明了自己的价值。

在工业制造领域,机器人的应用已经相当成熟。以汽车总装车间为例,传统的流水线作业需要大量工人从事重复性劳动,如零部件搬运、螺栓拧紧、质量检测等。这些工作对体力要求高,但技术含量并不高,恰恰是人形机器人的用武之地。特斯拉Optimus、优必选Walker S等产品的实际部署数据显示,在标准化作业场景下,机器人的工作效率已经达到普通工人的70-80%,且可以24小时连续工作。

在物流仓储领域,人形机器人正在改变”最后一公里”的困局。传统的AGV(自动导引车)只能在固定轨道上运行,无法处理复杂环境;而人形机器人可以像人一样在货架间穿行、抓取不同形状的物品。亚马逊、京东等电商巨头已经在部分仓库测试人形机器人分拣系统,效果令人惊喜。

在服务行业,机器人的渗透速度同样超出预期。2026年初,北京、上海等城市的部分酒店开始试用人形机器人提供送物服务;一些高端养老机构引入了陪伴护理机器人,为老年人提供日常照护和情感陪伴。虽然这些应用还处于早期阶段,但已经展示了巨大的市场潜力。

当然,我们也要清醒地看到,当前的机器人能力边界仍然清晰:它擅长处理标准化、流程化的任务,但面对复杂环境、非结构化任务时,表现仍然不稳定。用一位业内工程师的话说:”让机器人泡一杯咖啡,它可能会把糖当成盐;让它整理衣柜,它可能会把袜子和衬衫混在一起。”

四、成本曲线:何时能进入普通家庭?

这是很多人最关心的问题。

人形机器人进入普通家庭,需要满足两个条件:第一,性能足够好,能够处理家务劳动;第二,价格足够低,普通消费者能够承受。

先看性能层面。当前的人形机器人在家庭场景中最难搞定的是两件事:一是精细化操作(如洗碗、叠衣服、整理杂物),二是对复杂环境的理解(如识别物品位置、理解家庭成员的习惯)。这两个问题,本质上都是”AI能力”的问题。随着多模态大模型的持续进化,预计在2027-2028年,机器人的家庭作业能力将出现质的飞跃。

再看成本层面。2026年,主流人形机器人的售价大约在30-80万元人民币。这个价格,对于绝大多数家庭来说,显然是无法承受的。但如果我们回顾电动汽车的发展历程,会发现一个有趣的规律:当产量从”千台”提升到”万台”时,成本会下降40-50%;当产量进一步提升到”十万台”时,成本又会下降30-40%。

按此推算,如果人形机器人产业能够保持当前的增速,乐观估计:

- 2027-2028年:工业版机器人价格降至10-20万元,开始在服务业大规模应用

- 2029-2030年:家用版机器人价格降至5-10万元,进入高端家庭

- 2031-2035年:家用版机器人价格降至2-5万元,逐步普及

当然,这只是一个粗略的推算。实际的发展速度,取决于技术突破、资本投入、供应链成熟度等多重因素。

五、产业背后的隐忧

作为一个持续关注这个领域的人,我必须指出:人形机器人产业的繁荣背后,也存在一些值得关注的问题。

第一,估值泡沫风险。 2025年以来,人形机器人赛道成为资本市场的宠儿,涌现出一批估值数百亿的”独角兽”。但冷静来看,大多数企业还没有实现规模化营收,估值更多反映的是对未来的乐观预期。如果商业化进度不及预期,估值回归可能来得很快。

第二,技术路线收敛存疑。 当前行业存在多种技术路线:全液压驱动、电机驱动、串并联混合等,不同企业在传感器配置、运动控制算法等方面也有差异。尚未出现一个”绝对正确”的技术路线,这意味着行业可能面临后续技术迭代的风险。

第三,就业冲击的伦理讨论。 随着机器人进入工厂、服务业,不可避免地会替代部分人类工作。这不仅是经济问题,也是社会问题。如何在技术进步和就业保护之间找到平衡,是整个行业都需要面对的课题。

六、写在最后

回顾人类的技术史,每一次重大创新都会经历”怀疑—炒作—落地—成熟”的周期。人形机器人正处于从”炒作”向”落地”过渡的关键阶段。

2026年的量产元年,不是终点,而是起点。接下来的几年,我们将见证机器人从工厂走向千家万户,从工业品变成消费品。这个过程不会一帆风顺,会有挫折、有反复、有重新校准。但趋势是明确的:人形机器人将成为继智能手机、新能源汽车之后,下一个改变我们生活的超级终端。

作为一个普通消费者,我期待着有一天,家里的机器人能够帮我分担家务、照顾老人、陪伴孩子。作为一个产业观察者,我也希望这个行业能够健康发展,真正为人类社会创造价值,而不是沦为资本炒作的工具。

那一天,或许比我们想象的更近,也或许比我们期待的更远。但无论如何,2026年将成为这个故事中值得铭记的章节。

本文涉及的数据和信息来源于公开报道及行业研究,仅供参考。文中观点仅代表作者本人,不构成任何投资建议。

发表回复