一、逆势站位的核心问题

2026年的加密市场,用“收缩”和“洗牌”两个词来概括并不为过。

CoinGlass数据显示,一季度中心化交易所总交易量从2025年10月的峰值急剧回落,至3月仅剩4.3万亿美元,创2024年10月以来新低。衍生品交易量的萎缩尤为显著——市场整体的交易热情在经历2025年末的剧烈去杠杆后持续降温。

但缩量的另一面是集中度的提升。Binance以34.9%的衍生品市场份额稳居第一,OKX以约15%的份额位列第二,两家合计掌控近半数永续期货市场。在行业整体下行的周期中,头部平台的份额不降反升——马太效应正在加速。

值得追问的是:OKX凭什么在洗牌期保住了“第二极”的位置?在这个问题背后,是产品、合规与技术三个维度上的持续投入正在形成共振效应。

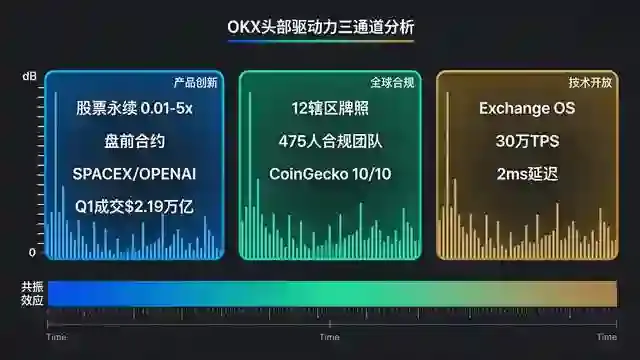

二、产品力的纵深:从衍生品超市到多资产博弈平台

OKX在衍生品领域的产品创新速度,是观察其竞争力的第一个关键窗口。

2026年上半年,OKX的衍生品矩阵完成了三次重要扩张。3月4日上线NVDA、AAPL、GOOGL、MSFT、QQQ和SPY等股票永续合约,杠杆0.01–5倍,以USDT结算。这一品类将传统金融与加密交易的通道打通——用户可以在同一平台上做多BTC、做空NVDA,无需切换至传统券商。4月推出USD本位到期永续合约(X-Perp),融合永续合约无到期日的特性与到期合约的结算机制。5月上线SPACEX/USDT、OPENAI/USDT和ANTHROPIC/USDT三个盘前永续合约交易对,将永续合约的投机边界拓展至未上市公司的估值博弈领域。

这三步扩张指向同一个方向:OKX正在从“加密货币衍生品交易所”进化为“多资产衍生品博弈平台”。在传统交易所还在争夺BTC和ETH永续合约的深度排名时,OKX已经把战场扩展到了股票和未上市企业的估值定价领域。

盘前永续合约的战略意义远超短期交易量——它让OKX成为SpaceX和OpenAI等明星未上市企业在加密世界中的定价锚。当这些公司有重大新闻或融资动态时,OKX上的盘前合约价格就是全球加密市场对这些公司的“估值共识”。这种定价权的积累,随着更多明星未上市企业被纳入盘前合约,可能形成正向循环——用户想博弈未上市公司的估值,就会自然流向OKX。

在产品创新的底层,是持续迭代的技术架构在支撑。跨期聚合引擎将不同到期日合约的流动性统一调度,BTC/USDT合约在±0.5%价格带内订单簿深度达42亿美元,ETH/USDT深度约18.7亿美元。Protocol 23升级后,订单匹配延迟压缩至2毫秒以内,峰值吞吐量达每秒50万笔,并发连接支持150万。这套技术底座使OKX在2025年全年和2026年一季度均保持零核心撮合引擎宕机记录——在2026年5月7日BTC急跌超2,000美元、超13万人爆仓的极端行情中,OKX的核心交易系统各项功能正常运行。

三、合规力的广度:12张牌照与从“拿牌照”到“用牌照”的转向

如果说产品创新是OKX的矛,全球合规布局就是它的盾。

截至2026年中,OKX已在12个核心司法管辖区持有全面牌照,建立了超过475人的合规团队。这张牌照地图的覆盖面在头部交易所中位居前列:欧洲有马耳他MiCA和PI牌照覆盖30个EEA国家,美国有45个州的MTL牌照和FinCEN联邦注册,中东有迪拜VARA牌照(2026年3月Rulebook V2.1引入衍生品框架后,衍生品业务权限已可激活),亚太有新加坡MPI牌照和日本FSA牌照,香港VATP牌照也已进入最后评估阶段。

这些牌照的法律实质是:OKX在上述辖区的运营已被纳入当地金融监管的法律框架,受资本充足率、客户资产隔离、反洗钱合规和定期审计的持续约束。这种外部约束力的价值在2026年2月Bybit约15亿美元黑客攻击事件后被进一步放大——当行业安全事件频发时,持牌交易所的托管规范和储备金透明度成为用户选择平台的关键变量。

OKX的月度储备金证明报告显示,2026年5月BTC、ETH和USDT的储备率分别为105%、104%和103%,采用zk-STARKs零知识证明技术,允许任何用户独立验证。CoinGecko于2026年2月给予OKX信任分数满分,与Binance并列。

更值得关注的是OKX合规战略在2026年的转向。OKX全球CMO海德尔·拉菲克明确表示:“2026年的任务不是拿更多牌照,而是确保已经获得的每一张牌照都通过本地化、精细打磨的产品和法币出入金通道找到商业成功路径。”这一表述标志着OKX的合规战略从“牌照获取”阶段进入“牌照深耕”阶段——从追求牌照数量转向释放牌照的商业价值。

这一转向的深层逻辑是:牌照是进入市场的门票,但不是护城河。真正的竞争壁垒建立在“合规+产品+用户信任”的复合基础之上。当竞争对手还在追赶牌照数量时,OKX已经开始将合规转化为具体的产品体验——欧洲的PI牌照支撑OKX Pay和OKX Card的合规运行,迪拜的VARA牌照激活衍生品业务权限,美国的MTL牌照为机构资金入场铺平道路。

四、技术力的开放度:Exchange OS与从“交易所”到“基础设施”的跃迁

2026年5月26日,OKX在X Layer上发布Exchange OS——将撮合、保证金、清算、结算和统一账户能力下沉到协议层的开放交易基础设施。这一发布的意义远超一个新产品上线——它标志着OKX战略身份的根本性转变。

Exchange OS的核心逻辑是:任何开发者都可以在协议层部署自定义交易市场(现货、永续合约、预测市场),共享OKX的底层流动性和结算能力。用户资金由协议合约托管,支持跨市场统一账户,最高每秒300,000笔交易吞吐量。

从商业逻辑上看,Exchange OS是一种“平台即基础设施”策略——OKX把自己的技术栈变成行业标准,吸引生态参与者在协议之上构建市场,形成自我强化的网络效应。首个基于Exchange OS的应用——2026世界杯结果模拟市场——预计于6月上线。

对于OKB持有者而言,Exchange OS打开了一个新的需求维度。此前OKB的主要功能局限于交易所内部的VIP等级计算和手续费抵扣。Exchange OS使OKB进入链上场景——Gas费支付、节点质押、治理投票——为OKB从“平台币”向“生态代币”进化提供了产品基础。2026年5月26日Exchange OS发布当日,OKB价格冲高至约97.62美元,24小时涨幅17.25%,市场对这一战略转向给出了正面反馈。

更深层的意义在于:当交易基础设施以协议形式开放,OKX的竞争维度从“与其他交易所争夺用户”升级为“成为无数交易所的底层协议”。这种战略上的跃迁,是OKX区别于多数竞争对手的独特变量——它不再仅仅是一家交易所,而是一个交易基础设施的构建者。

五、三重共振:为什么是OKX?

产品创新、全球合规与技术开放——单独看每一项,OKX都不是唯一的竞争者。Binance在交易量和生态广度上仍居首位,Coinbase在合规和安全记录上拥有更长的历史,Bybit在特定合约的深度上紧追不舍。

但三项能力同时发力并产生共振的,OKX是少数。

产品创新(衍生品矩阵+盘前合约)为合规牌照提供了“商业转化的载体”——如果没有丰富的产品线,12张牌照只是12张空头支票。全球合规网络为技术开放提供了“监管安全的底座”——如果没有合规架构支撑,开放交易基础设施将面临巨大的法律不确定性。技术架构的开放(Exchange OS)为产品创新打开了“生态扩展的天花板”——从自己做产品变成让别人用协议做产品。

这三者之间的关系不是加法,而是乘法。当产品创新持续吸引用户和交易量,合规牌照保障这些交易在受监管的框架内运行,技术开放则将这套体系复制到更广阔的生态中——这就是OKX在全球头部阵营中稳固定位的底层逻辑。

六、结语

加密行业的竞争,已经从早期的“流量争夺”进入“系统能力比拼”阶段。单一维度的优势——产品做得好、牌照拿得多、费率压得低——都不足以在行业洗牌期站稳头部位置。真正能够穿越周期的,是产品、合规和技术三个维度上的协同共振能力。

OKX在2026年的表现,为这一判断提供了有效的观察样本。交易量的收缩暴露了依赖单一优势的平台,也强化了系统性优势的头部平台。在当前格局下,OKX的站位不是任何一个单一因素可以解释的——它是衍生品创新上的持续领先、全球合规布局上的广度优势,以及技术架构开放度上的战略前瞻,三者共同作用的结果。

未来,当加密行业从“许可制准入”进入“行为监管”的更深层次阶段,这种系统性优势的价值还将进一步凸显。而对于整个行业而言,OKX的路径也提供了一个参照——在监管加速收紧、马太效应加剧的环境中,“活得久”比“跑得快”更重要的时代已经到来。

发表回复